Zbavit se protiinflačních dluhopisů?

Takzvané protiinflační Dluhopisy republiky se staly minimálně dočasně skutečně výbornou investicí. A někteří investoři na nich za loňský rok vydělali dokonce více než 15,1 %.

Protiinflační Dluhopisy republiky totiž vydávalo ministerstvo financí od roku 2019 do roku 2022. Zatímco ostatní Dluhopisy republiky v zásadě až tak zajímavé parametry nenabízely, byly to právě protiinflační dluhopisy, které de facto jako jediné stály za pozornost.

Ze začátku o tyto dluhopisy nebyl moc zájem, nicméně v emisi z října roku 2021 se jich prodalo za 5,3 miliardy korun, a co více, poslední emise, která proběhla v lednu 2022, dosáhla na více než 41 miliard korun.

Podle toho, v jaké emisi kdo dluhopisy kupoval, se také počítá jejich výnos (jde hlavně o periodu, za kterou se měří), a tak investoři z říjnové emise v roce 2021 dosáhli na ještě větší výnos, konkrétně nějakých 17,5 %.

Jak jsme ale uvedli, většina investorů vlastní protiinflační Dluhopisy republiky z ledna 2022, kdy se jich prodalo jasně nejvíce. A právě u těchto dluhopisů je nyní velmi aktuální otázka, co dál. Proč?

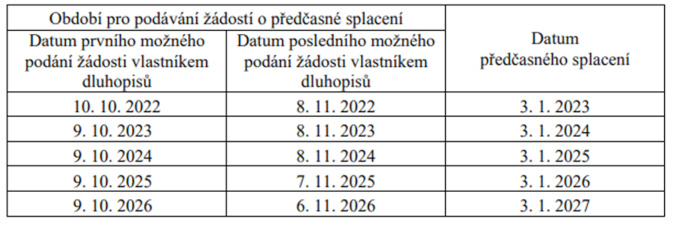

Ministerstvo financí umožňuje pouze jednou ročně požádat o předčasné splacení Dluhopisů republiky prostřednictvím elektronického formuláře, a to navíc s nemalým předstihem.

Okno pro podání žádosti pro předčasné splacení lednové emise z roku 2022 tak odstartovalo 9. 10. 2023 a potrvá jeden měsíc, skončí tedy 8. 11. 2023. Ačkoliv v minulém roce přinesly tyto dluhopisy opravdu velmi zajímavé zhodnocení, do budoucna tomu může být jinak.

Emise z ledna roku 2022 má splatnost až na začátku roku 2028, tedy ještě za dlouho a inflace může být v příštích letech značně jiná než nyní. Navíc je potřeba počítat ještě s jednou podmínkou, kterou si možná řada lidí neuvědomuje, a která není ani nijak moc prezentována.

Ministerstvo financí umožnuje takto předčasně vyplatit naráz pouze 500 tisíc korun (resp. 500 000 kusů s tím, že nominální hodnota kusu je 1 CZK) a nad tuto částku dostanou investoři pouze polovinu. Na další výběr si pak musí počkat další rok.

Obr. 1: Termíny pro podání žádosti o předčasné splacení pro emisi z roku 2022

Pokud tedy má někdo v protiinflačních Dluhopisech republiky vyšší částku, je potřeba poměrně dopředu uvažovat co dál, protože se ke všem penězům nedostane ani v rámci jednoho předčasného splacení, které je jednou za rok.

Otázka, zda využít aktuálního okna pro předčasné splacení, nemá jednoduchou odpověď a do značné míry souvisí s tím, co daný investor od protiinflačních Dluhopisů republiky očekává.

Pakliže někdo kupoval protiinflační dluhopisy prostě proto, aby tak tuto část svého majetku „ochránil před inflací“, pak není nic moc co řešit. Tuto svou funkci protiinflační dluhopisy plní, bez ohledu na to, jaká je inflace. Ovšem jiná situace je tehdy, pokud hledáte tu nejvýhodnější investici, byť daného typu, tedy řekněme nadále v oblasti dluhopisů.

Jaký výnos budou mít ony lednové protiinflační dluhopisy v období 3. 1. 2023 až 3. 1. 2024, se dozvíme letos v listopadu, kdy MF přesné číslo zveřejní a podstatná bude říjnová meziroční inflace. Kolik to nakonec bude, teď nevíme a ostatně investor už s tím stejně nic neudělá.

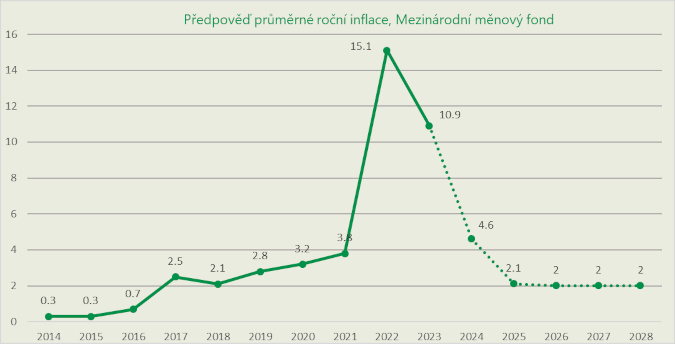

Nicméně pro představu. Zářijová inflace poklesla nad očekávání, když meziroční růst zpomalil z 8,5 % na 6,9 %, zatímco ČNB předpokládala pokles na 7,2 % a konsensus analytiků dle Reuters na 7,5 %. Uvidíme tedy co říjen. Po-dotkněme nicméně, že říjnová meziroční inflace bude spíše asi u 8 %, protože loni v říjnu začaly platit úsporné tarify na energie, což se tehdy na inflaci projevilo. Ještě podstatnější je ale výhled na příští roky. I zde nemá nikdo křišťálovou kouli, ovšem určité odhady jsou.

Předně, cíl naprosté většiny centrálních bank vyspělých zemí, stejně jako ČNB, je držet inflaci dlouhodobě kolem 2 %. Pro celkový výnos protiinflačních dluhopisů z lednové emise roku 2020, pokud je bude někdo držet až do splatnosti, budou tedy důležité i následující 4 roky, 2024 až 2027. Výnosy za období 3. 1. 2022 - 3. 1. 2023, a to za 3. 1. 2023 - 3. 1. 2024 se dozvíme.

Problém je v tom, že pokud by se inflace skutečně vrátila ke 2 %, pak ani velmi vysoký výnos v prvním roce a zřejmě stále docela dost zajímavý výnos v druhém roce nemusí „zachránit celkovou výkonnost“.

Inflace se v příštím roce asi vyloženě na 2 % nedostane, i když možné je vše, a je otázka, co třeba s cenou energií udělá konflikt v Izraeli, zejména pokud by se ještě více rozšířil a do války by se zapojilo více zemí v regionu. I tak se ale z pohledu výnosu do budoucna může nabízet, zda peníze z protiinflačních dluhopisů nepřesunout prostě do dluhopisových fondů.

Obr.2: Očekáváná inflace pro rok 2024, Mezinárodní měnový fond

Ty totiž nyní začínají nabízet opravdu zajímavé výnosy do splatnosti. Pro představu, široký globální dluhopisový index Bloomberg Global Aggregate se v době vzniku tohoto textu, tedy v první třetině října, pohyboval kolem 15letých maxim, u hodnoty 4,3 %. České státní 10leté dluhopisy pak mají výnos do splatnosti ještě vyšší – tedy více, než kolik by zřejmě měly vynášet protiinflační Dluhopisy republiky.

Samozřejmě je rozdíl v tom investovat do dluhopisového fondu anebo přímo do protiinflačního dluhopisu, taková investice se chová jinak. Také záleží, kolik vašeho portfolia případně protiinflační dluhopisy tvoří atd.

Odpověď na otázku, zda se protiinflačních Dluhopisů republiky nyní zbavit a přesunout investice jinam, tak vlastně není jednoznačná a vždy bude záležet na individuálním posouzení situace.