Jakou roli hraje v investičním rozhodování síla paragrafů?

V jednom z předchozích blogů jsme psali o slabinách v lidském uvažování, které vedou k chybnému investičnímu rozhodování. Pojmy jako stádní chování anebo přehnaná sebedůvěra, tvořící základnu behaviorální ekonomie, zdomácněly v arsenálu všech, kdo zkoumají chování lidí na finančním trhu. Aby důsledky těchto chyb v rozhodování na drobné spotřebitele byly umenšeny, vlády po celém světě v posledních dekádách výrazně zpřísnily zákonnou regulaci finančních a investičních služeb. Paragrafy, povinnosti a s nimi spojená administrativa se staly nedílnou součástí naší práce a vlastně svébytným fenoménem. Do jaké míry tedy dnes sama regulace trhů ovlivňuje rozhodování investorů?

Podkladem pro tento příspěvek je výzkum, kterého jsem se měl možnost zúčastnit v rámci svého působení na akademické půdě, konkrétně Vysoké škole ekonomické (VŠE) a Vysoké školení finanční a správní (VŠFS). Předmětem zkoumání bylo investiční rozhodování studentů (v počtu 623 respondentů) zmíněných univerzit a vliv (ne)přítomnosti zákonné regulace u jednotlivých produktů na jeho výsledek. Co jsme tedy zjistili? V prvé řadě, přítomnost legislativní ochrany je významným vodítkem pro rozhodování investorů. I mladí a dynamičtí lidé, jako byli studenti v našem výzkumném souboru, zkrátka podstatně více věří nástrojům, u kterých existuje alespoň základní ochranný deštník – anebo se tak minimálně prezentují. To by asi samo o sobě nebylo tak překvapivé. Co je v pravdě šokující, je druhá část výzkumu.

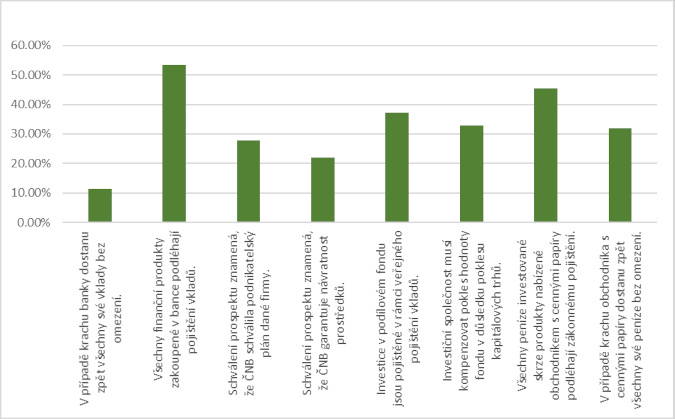

V té jsme totiž zjistili, že představa o rozsahu a reálných dopadech legislativní ochrany je často fatálně pomýlená. A to i u budoucích ekonomů a finančníků, jako jsou naši respondenti. Tak například téměř 30 % z nich se mylně domnívá, že u firemních dluhopisů – velmi to toxické oblasti posledních let – schvaluje Česká národní banka (ČNB) s prospektem emise také podnikatelský plán dané firmy. Nic však není více vzdáleno pravdě, neboť předmětem schvalování jsou pouze formální náležitosti dané emise. O něco méně, lehce přes pětinu účastníků je pak toho názoru, že udělením prospektu ČNB garantuje také návratnost (!) prostředků investovaných do daného dluhopisu. S tím souvisí i další oblast. Téměř 40 % studentů v našem souboru je přesvědčeno, že investice v podílových fondech jsou pojištěny v rámci veřejného pojištění vkladů. A téměř třetina respondentů pak předpokládá, že součástí správy takových fondů je povinnost investiční společnosti kompenzovat investiční ztrátu vzniklou v důsledku poklesu kapitálových trhů. Konečně, podíváme-li se na oblast obchodníků s cennými papíry často využívanými pro individuální obchodování, i zde jsou výsledky neradostné. Téměř polovina účastníků je (mylně) toho názoru, že všechny investice učiněné jejich prostřednictvím jsou pojištěny v rámci veřejného pojištění. A třetina souboru pak předpokládá, že objem pojištění není omezen a v případě krachu brokera dostane zpět vždy všechny investované peníze. Tyto výsledky v detailu shrnuje graf níže.

Kolik respondentů má mylné povědomí o nástrojích legislativní ochrany?

Z pohledu veřejnosti tak vzniká velmi nebezpečný rozpor, či chcete-li, behaviorální bias. Lidé silně preferují produkty regulované státem, ale zároveň mají fatálně mylný pojem o tom, co regulované je a co není a jaký je rozsah „paragrafové“ ochrany. Exemplárním příkladem je oblast (toxických) firemních dluhopisů, ve kterých drobní investoři utopili zřejmě desítky miliard korun. Často pod pomýleným dojmem, že kvalitu bondů do hloubky posoudila ČNB, anebo že dokonce garantuje jejich návratnost.

Jaká je souvislost těchto poznatků s naší prací v MONECO, spol. s r.o.? Větší, než by se mohlo zdát. Velkou a stále důležitější součástí naší služby je ochrana vybudovaného finančního majetku. A to nejen před působením inflace, ale právě i před pastmi neregulovaných, toxických finančních nástrojů. V našem Dimenzionálním aktivní poradenství (DAP) proto využíváme pouze regulované investiční nástroje (ETF) nakupované prostřednictvím renomovaných českých bank. Při jejich rizikové analýze využíváme sofistikované postupy, které vychází nejen z třiceti let zkušeností, ale také z propojení s analytickým týmem odborného investičního webu FOND SHOP. Jak říkají naši kolegové z anglosaského prostředí, hlavním úkolem nezávislého investičního poradce není jen říkat klientovi do čeho má investovat, ale především zdůrazňovat, do čeho investovat nemá. Oboje se od nás dočkáte v míře vrchovaté; jako s potěšením evidujeme miliony vydělané investorům, stejně tak bychom mohli sčítat i nemalé částky zachráněné před finančními pastmi a toxickými produkty z dílny „ponzikatelů“.

Sečteno a podtrženo, legislativní regulace je stále významnějším faktorem fungování finančního trhu. Ze svého působení v profesních asociacích vím, že její rozsah je často až přílišný, o to lákavěji možná pro některé působí sféra neregulovaných investic. Při spolupráci s MONECO, spol. s r.o. se však jejich nástrah obávat nemusíte. V poradenském mandátu DAP jste, z tohoto pohledu, v risk-free zóně.