Chyby individuálních investorů: Přehnaná sebedůvěra a stádová mentalita

Nebudeme si lhát. Každý, kdo začal s investováním, nebo důvod, proč se někdo investováním začal zabývat, je ve většině případů jen jeden. „Budu vydělávat velké peníze“. Obecně začínající investory přilákají média, známý, který mluví o býčím trhu, jak každý vydělává peníze, nebo příběhy úspěšných investorů, kteří na trzích zbohatli. Když to dokázali jiní a mám důkaz, že se to dá, proč bych to nedokázal i já?

Tenhle článek je prvním v sérii článků, kde se chceme zaměřit na psychologii investora, popsat emoce, kterými si musí projít a chyby, které dělá při rozhodování. Jednotlivé články se budou držet časové linie, od začátku kdy se potenciální investor rozhodne investovat až po uzavření investičního účtu. Cílem téhle série článků je popsat emoce a kognitivní omyly, kterých se investor dopouští a podložit racionální odůvodnění, proč některé naše konání nemusí být pro nás prospěšné. Série čerpá inspiraci v autorech zabývajících se behaviorální ekonomikou, speciálně Richard Thaler, Daniel Kahnehman, Dan Ariely a další. Doporučujeme se podívat na tyhle autory a jejich knižní bestsellery, které jsou dostupné i v českém jazyce.

Napřed si pojďme popsat několik pojmů, které budou v článcích hodně zmiňovány. Je to heuristika a předsudek, nebo bias.

Heuristika je mentální zkratka v přemýšlení, kterou si náš mozek zjednodušuje komplexnější úkoly. Jsou to častokrát obecná pravidla, která nemusí vždy platit. Například: „Lidi, co nosí brýle, jsou inteligentnější“. Nebo když si z jídelního lístku neumíte vybrat, zkusíte ověřené jídlo. Můžeme to taky zjednodušeně popsat jako líný úsudek nebo jednodušší výběr. Je to rozhodnutí, které uděláme bez důslednější rešerše.

To následně vede k chybným závěrům, předsudkům, v angličtině popsaným jako bias (čti bajes). Anglický pojem bias je komplexnější než jakýkoli pojem v češtině, proto se překládá vždy trošku jinak. Může znamenat zkreslení, předsudek, tendence, zaujatost. Je to systematické odklánění se od objektivního, racionálního úsudku. Ovlivňuje naše vnímání, uvažování a rozhodování. Například přehnaná sebedůvěra a stádová mentalita (kterým se budeme věnovat v téhle části).

Rozdíl mezi heuristikou a biasem je nepatrný, někdy se používají tyhle dva pojmy zaměnitelně.

Tak pojďme na to.

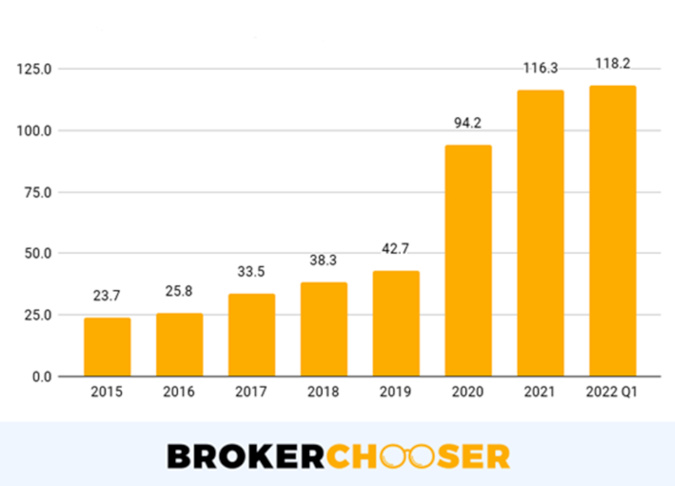

Vraťme se zpátky v čase do dob pandemie. Téměř každý se začal věnovat nějakým koníčkům. A investice byly zřejmě jedním z těch populárnějších. Podle dat z webové stránky porovnávající účty brokerů www.brokerchooser.com vzrostl počet obchodních účtů o více než dvojnásobek (Zdroj: 2021 Natixis Global Survey of Individual Investors | Natixis Investment Managers). Proč se lidé naráz rozhodli investovat/obchodovat? Značně k tomu mohly taky přispět online platformy, které zdemokratizovaly obchodování investičních instrumentů, jako například eToro a Robinhood. Dalším faktorem byl určitě optimizmus na trzích a taky fiskální stimuly a kompenzace od vlád k udržení ekonomik v pohybu. Obecnou příčinou vzniku tolika nových obchodních účtů, a tudíž popularizace obchodování, pak bývají emoce a kognitivní omyly potenciálních/začínajících investorů.

Obr. 1 – Počet otevřených investičních účtů

Zdroj: www.brokerchooser.com

Nejvýrazněji se projevuje stádový efekt. Stádový efekt je v psychologii popsán jako sladění myšlenek nebo chování jedinců ve skupině prostřednictvím místních interakcí spíše než centralizované koordinace. Jedním z důvodů, proč se člověk může chovat stádovitě, je čistě primitivní. Představte si, že právě absolvujete ranní běh a naráz proti Vám zděšeně utíká skupina lidí. Co uděláte? Otočíte se a běžíte s nimi, pravděpodobně utíkají před nějakou hrozbou. Dnes už tolik před hrozbami utíkat nemusíme, nicméně tohle chování nám zůstalo a projevuje se i v jiných oblastech. Například ve škole. Nemáte hotový domácí úkol a zjistíte, že většina třídy ho má. Abyste nezůstal jediný bez hotového domácího úkolu, raději si ho uděláte. Platí to i v investovaní. S nadsázkou, když lidé okolo Vás nakupují kryptoměny, akcie, dluhopisy a hrozně na tom moc vydělávají, nechcete být jediný, kdo zůstane chudý. V důsledku pak úplně neřešíte, zdali ta volba je pro Vás, a jestli vůbec, správná.

Jak pracovat se stádovým efektem?

Ověřte si to, co lidé říkají! Myslete kriticky. „To, co ten člověk říká, mi dává smysl. Ale je to opravdu tak? Proč mi to sděluje? Jak si to můžu ověřit?“ A definujte si hlavně investiční úspěch podle vlastních kritérií, nikoliv na základě srovnávání se s někým jiným.

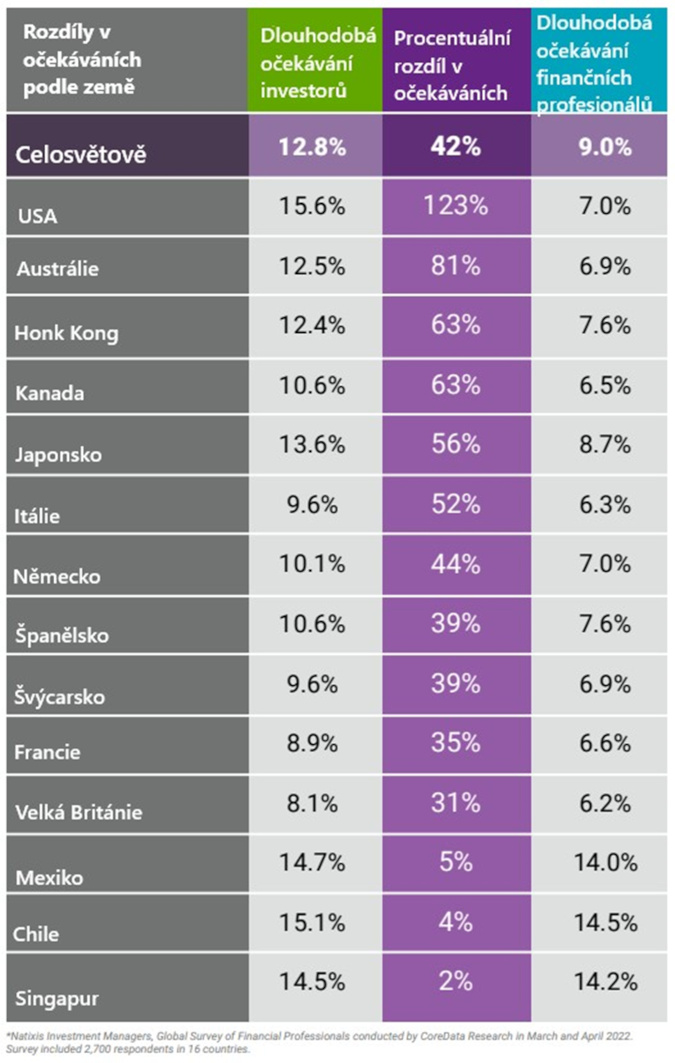

Dále hrají důležitou roli přehnaná sebedůvěra a očekávání. V průzkumu investiční banky Natixis je to hezky zachycené. Rozdíl mezi tím, co individuální investor očekává a tím, co očekávají investiční poradci je 42 % v globálním měřítku. V USA je to až 123 %, kde individuální investoři očekávají průměrný výnos až 15,6 % ročně, zatímco poradci jenom 7 %. To jsou celkem propastní rozdíly!

Obr. 2 – Očekávání individuálních investorů vs. finančních profesionálů, 2022

Zdroj: www.im.natixis.com

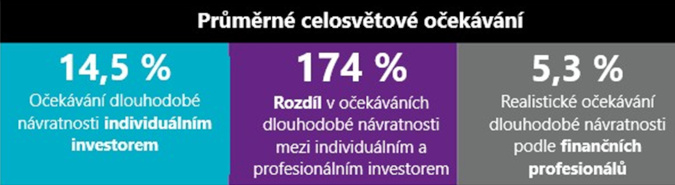

V době pandemie byla přehnaná očekávání vyvolána pravděpodobně heuristikou dostupnosti. Ve zkratce je to přikládání větší váhy událostem, které se staly nedávno a ještě si je dobře pamatujeme. V důsledku razantního růstu na trzích představy investorů o ročním zhodnocení investic byly ještě vyšší.

Obr. 3 – Očekávání individuálních investorů vs. finančních profesionálů, 2021

Zdroj: www.im.natixis.com

Co je to přehnaná sebedůvěra a přehnané očekávání?

Přehnaná sebedůvěra, nebo overconfidence bias v angličtině, je kognitivní zkreslení reality, v které si sám sebe představuji, že jsem nebo budu, v něčem lepší než průměr. Je to často jeden z důvodů, proč si otevřeme účet u brokera a začínáme nakupovat akcie. Marketing společností nabízejících kurzy tradingu k tomu jenom napomáhá a utvrzuje v tom, že je možné lehce vydělávat na akciových, forex, opčních nebo futures trzích. To navíc vyvolává přehnaný optimismus a očekávání (overestimation bias), které jsou s přehnanou sebedůvěrou úzce spojeny. Pro představu, jak se tyhle kognitivní chyby projevují. Richard Thaler ve své knize „The Nudge“ popisuje experiment, kde skupina studentů měla odpovědět na jednoduchou otázku. Do kterého decilu, z pohledu známek, se řadíte? Výsledky jsou zajímavé. Jenom 5% studentů se hodnotilo pod medián. Jinak řečeno, 95% studentů si myslí, že mají lepší známky než většina (Zdroj: Thaler, R.H. and Sunstein, C.R. (2021) Nudge: The final edition. New York: Penguin Books).

Jak pracovat s přehnanou sebedůvěrou?

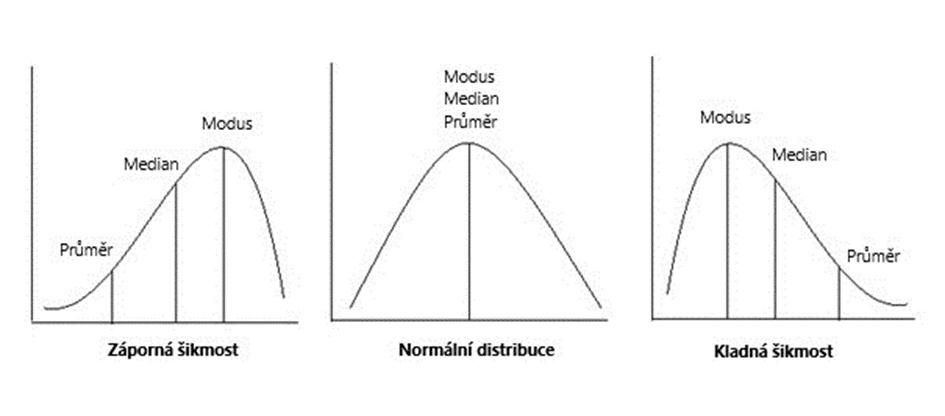

Přiznat si sám sobě, že jsem v něčem průměr nebo podprůměr je určitě náročné. Průměr je ve společnosti stigmatizován jako něco špatného, něco nedostačujícího. Avšak průměr je potřeba chápat ryze matematicko-statisticky. Průměr není úžasně přesným měřítkem. Záleží na distribuci sledovaných úkazů. V investování a obecně v měření bohatství platí, že distribuce je pozitivně zešikmena. Co to znamená. Představte si to takhle. Hrajete přetahovanou. Na jedné straně máte skupinu začátečníků, dejme tomu 20 lidí, a spolu utáhnou 1 000 kg. Jeden tedy utáhne 50 kg. Proti nim se postaví dva strongmani, kteří utáhnou 1 tunu. Tedy jeden strongman utáhne 500 kg. Když sečteme všechny síly účastníků hry, společně utáhnou 2 tuny. Když rozpočteme tyhle dvě tuny počtem účastníků, vyjde nám průměr necelých 91 kg. Nikdo ze slabší skupiny takovou sílu nemá, ale jelikož tady máme dva extra silné borce, průměr je tím zásadně ovlivněn, zešikmen. Pravděpodobnost, že se ocitnete ve skupině „podprůměrných“, slabších borců je necelých 91 %. Teď si to představte v investování, musí se postavit sta tisíce drobných investorů, aby „protáhli“ sílu Warrena Buffetta. Průměr je zešikmen taky proto, že neexistuje limit bohatství, který jeden člověk může dosáhnout. Za to když se dostanete do dluhů, z kterých se budete těžko vyhrabávat, banky Vám už nepůjčí.

Z grafů níže je to hezky vidět. Graf úplně vpravo je kladně šikmý a průměr je označen jak „mean“. Osa x může pro naše účely představovat bohatství a osa y počet lidí/rodin.

Obr. 4 - Centrální tendence

Jak to tedy v realitě je a co očekávat?

Zhodnotit průměrnou výkonnost individuálních investorů není tak jednoduché, jak by se na první pohled mohlo zdát. V první řadě je potřeba rozdělit trading (obchodování) a investování. Trading můžeme chápat jako spekulativní nakupování a prodávání finančních instrumentů. I když se spousta „investorů“ nevědomky dopouští tradingu, nebudeme se jím v článku zabývat, jelikož tady jsou statistiky jasné. Každý broker Vás musí informovat, kolik procent účtů prodělává. Většina brokerů uvádí víc než 70 %. To je hrozné číslo, proto raději rovnou vypusťte obchodování z hlavy. Co se týče samotného investování, neexistuje výzkum, který by zhodnotil průměrnou výkonnost investorů. Každý investor může mít totiž jedinečnou strategii, která se odvíjí od jeho finančního zázemí, osobních preferencí a toleranci rizika. Srovnání je tudíž o to náročnější, jestli vůbec proveditelné.

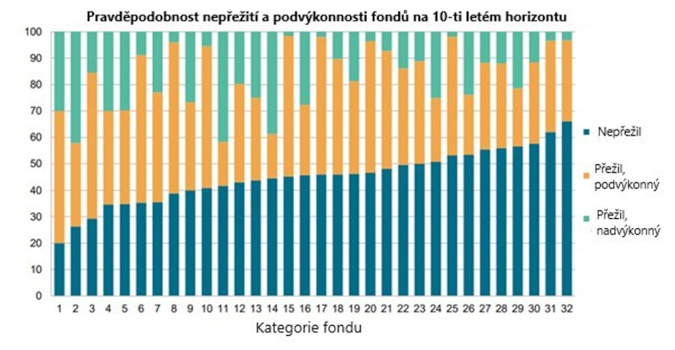

Můžeme se na to však podívat očima zkušených profesionálů, portfolio manažerů fondů, kteří si dle strategie investování pak vybírají/sestavují svůj benchmark tak, aby porovnání jejich výkonnosti s „trhem“ bylo relevantní. Budete možná překvapeni, ale ani zkušení portfolio manažeři neporážejí svůj benchmark. Globální akciové fondy v 98 % případech neporazí benchmark S&P Global 1200, sestavený ze 7 hlavních světových indexů (Zdroj: SPIVA Europe Year-End 2022 Scorecard; spglobal.com). Podobné, i když o něco pozitivnější výsledky platí pro portfolio manažery dluhopisových fondů. Je dobré si uvědomit, že ani profesionální správce portfolia nemůže dost dobře „trénovat“ zlepšování svých investičních dovedností s cílem překonávat průměr trhu, na rozdíl od sportovní výkonnosti. Neexistuje totiž přímá vazba mezi aktuálním investičním rozhodnutím a šancí na bezprostřední úspěch, zatímco např. po zvládnutí správné techniky házení míče na koš v basketbalu se dá o takové naději mluvit. Pohyby finančních trhů, podle kterých měříme svůj investiční úspěch, jednoduše vůbec nezávisí na tom, co momentálně uděláme.

Obr. 5 – Výkonnost fondů dle kategorie

Zdroj: Spiva Europe year-End 2022 scorecard - S&P global

Jako individuální investor, bez investičního poradce, tedy s největší pravděpodobností trh neporazíte. Může se Vám to podařit jeden, možná dva roky. Ale dlouhodobě s tím nepočítejte. Investování a správa majetku je běh na dlouhou trať.

Tak si to tedy shrňme. Stádový efekt, přehnaná sebedůvěra a očekávání jsou počáteční chybou, které se začínající investoři dopouští nejčastěji. Chybou to nazýváme z důvodu, že existují důkazy, že trh s docela vysokou pravděpodobností neporazíte. Nicméně se i tak do toho častokrát pouštíme sami bez toho, aniž bychom přihlédli na tuto skutečnost. I když to zní jako klišé, předtím, než začnete investovat, je potřeba se zamyslet nejméně nad dvěma faktory. Tím jsou investiční horizont a tolerance k riziku. Výběrem kvalitních, již diverzifikovaných investičních produktů, s kterými Vám pomůže investiční poradce, můžete ušetřit spoustu peněz. Investiční poradce si to již určitě zkusil a ví, jaké to je prodělávat na burzách peníze. Využijte jeho zkušeností. Přijměte tenhle fakt a zamyslete se, jestli jste ochotni ztrácet vydělané peníze hazardováním.