Chyby individuálních investorů II – Jak nás ovlivňují emoce při výběru investic?

Vzpomeňte si na to, kdy jste naposledy kupoval/a nějakou investici. Byly to akcie, dluhopisy, podílové fondy nebo komodity? Podle čeho jste vybíral/a? Bylo Vám něco doporučeno, podíval/a jste se na graf nebo dokonce udělal/a finanční analýzu? Pokračování blogu o chybách individuálních investorů se ve svém druhém dílu bude zabývat mentálními zkratkami a chybným uvažováním při výběru investic. Jaké myšlenky se nám honí hlavou při výběru? Podle čeho si to vlastně ty akcie, dluhopisy nebo podílové listy vybíráme?

FOMO – Strach z neúčasti

Představte si situaci. Čtete denní tisk, procházíte sociální sítě nebo posloucháte podcast. Narazíte na informaci, nebo spíše na sérií informací, které říkají: „Tenhle projekt je jedinečný a může vydělat xy %.“, „Nezmeškejte tuhle příležitost.“, „Investorům již vynesl tenhle projekt xy, pojďte do toho s nimi.“. Začnete si něco o projektu „googlit“ a vážně zjistíte, že je v něm již spoustu lidí, kteří z projektu vytěžili nějaké peníze. Tedy aspoň podle jejich slov. Rozhodnete se taky do projektu investovat.

Pojem FOMO se popularizoval v období volné finanční měnové politiky, když akcie, kryptoměny nebo jiné finanční instrumenty snad jenom rostly. Tato zkratka přebraná z anglického fear of missing out popisuje jednu ze situací, ve které se člověk nachází při výběru investice. Ve volném překladu do českého jazyka můžeme mluvit o strachu z neúčasti. Vytváří jistý nátlak, stejně jak u stádového efektu. „Co když ostatní vydělají jenom já ne?“. Dnes již víme, že tyto investice nemusely dobře dopadnout. Typickým příkladem FOMO investic mohou být investice do technologických akcií, jak jsme viděli na začátku milénia například v technologické bublině. Z aktuálnějších případů to mohly být akcie pofidérních producentů elektromobilů (Nikola) nebo kterákoliv kryptoměna promována Jonem Mariánkem. Problém častokrát ani nemusí být v kvalitě podkladového aktiva, ale v jeho valuaci, která bývá často důsledkem mas, které do aktiva investují, nadhodnocená. Akcie společností „Magnificent 7“ mohou být taky obětí FOMO efektu, strachu z neúčasti na vlně umělé inteligence. Investice může dávat smysl, nicméně důležité je, jestli jste o této investici přesvědčen.

Jak pracovat s FOMO?

Když o nějakém projektu slyšíte víc než obvykle a zabírá mediální prostor, je dobré se mít na pozoru. Pokládejte si otázky. Proč se o projektu mluví? Na co chce vynaložit získaný kapitál? Jak si společnost vede z pohledu financí? Nejlepší je podívat se na finanční výkazy dané firmy. Nebo na daný produktu. Jak funguje? Co je za tím? Je společnost výdělečná? Toto je ta nejlepší cesta, i když je samozřejmě pochopitelné, že individuální investor mnohdy nezná finanční matematiku, která ovlivňuje danou investici. V tom případě, nejlepším způsobem je konzultovat danou investici se svým investičním poradcem.

Zkreslení dostupnosti – Availability bias

Další zkratce v myšlení, které podléháme při výběru aktiv, jsou investice do odvětví nebo společností, u kterých máme pocit, že se v nich nějakým způsobem vyznáme. Může to být odvětví, v kterém pracujeme nebo společnost, kterou máme rádi. Výrok známého investora W. Buffeta zní: „Nikdy neinvestujte do něčeho, čemu nerozumíte.“. Ono je to zcela správně, to nebudeme popírat, ale i když naše znalosti zprvu můžou být vnímány jako naše (komparativní) výhoda, na druhou stranu se můžou obrátit proti nám. Tady mluvíme o takzvaném availability bias. Ve volném překladu to můžeme přeložit jako zkreslení dostupnosti.

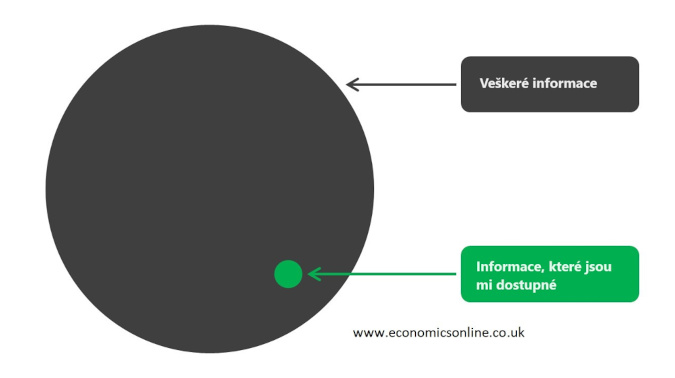

Obr. 1 – Zkreslení dostupnosti

Zkreslení dostupnosti známe tak trochu všichni. Představme si mistrovství světa v hokeji, nebo ve fotbale. Ve sportovních novinách zabírá podstatnou část právě tato událost. Jelikož nás zajímá, jak bude hrát náš tým, jaké má šance, jakou strategii zvolil atd., máme zájem se dozvědět něco víc. Přicházíme do styku se spoustou informací ohledně národního týmu, nebo jiného oblíbeného týmu, a zjišťujeme, že vyhlídky nejsou až tak špatné. Začínáme mít pocit, že tomu sportu již rozumíme. Rozhodneme si vsadit na náš tým. Ne proto, že by byl podle statistik nejlepší, ale proto, že tento tým známe a přiřazujeme mu daleko větší šanci na úspěch.

V ekonomickém prostředí můžeme uvést příklad recese, která se měla konat v roce 2023. Předpovědi o recesi byly všude a vysvětlení, proč by měla nastat, ještě víc. Proto si taky spousta lidí na ní sázelo různými způsoby. Například „big short“ Michael Burry sázel na pokles S&P 500. Růst ceny zlata taky naznačoval očekávání ekonomické krize.

Zkreslení dostupnosti je ve zkratce řešení problému způsobem, který nám jako první přijde na mysl nebo kterému rozumíme. Na otázku, kdo vyhraje mistrovství odpovíme: „No přece náš tým.“ a na otázku, kdybychom ji dostali v roce 2023, zdali přijde recese, odpovíme „Zajisté!“.

V investování to funguje podobně. Investice máme tendenci vyhodnocovat zkratkovitě na základě informací, které máme a které jsou nám nejlíp dostupné. O to víc, pokud se o jedno odvětví, nebo jednu firmu, zajímáme, pracujeme v ní.

Jak pracovat se zkreslením dostupnosti?

Dobrým způsobem by mohlo být zeptat se na externí názor k dané investici. Jelikož již máme nějaký pohled zformován z našich zkušeností a vědomostí, je na místě si položit otázku, jak to vidí ostatní. Když dovolíme přijmout a zvážit i externí pohled, může nám to pomoct zhodnotit investici. Základem je otevřená mysl. Je potřeba dobře zvážit všechny pro a proti daného investičního instrumentu. Žádná investice není dokonalá.

Preference domácích investic

Úzce se zkreslením dostupnosti pak souvisí i preference domácích investic, v angličtině Home Bias. Tahle zkratka v přemýšlení není v Česku tak výrazná jako v jiných zemích, kde jsou investice mnohem více spjaty se spořením (například na důchod) a kde je mnohem více příležitostí, jako například ve Spojených státech amerických. V USA mají tendenci investovat jenom na domácím trhu, protože společnosti, do kterých investují, nějakým způsobem znají. Výsledkem může být až nedostatečná diverzifikace.

Osobně jsem se také potkal s investory, kteří by rádi investovali spíše do projektů českých firem. Bohužel, nebo možná pro investory naštěstí, takových příležitostí na českém trhu není mnoho a investor je nucen diverzifikovat do zahraničí. Na druhou stranu, je to také možná důvod, proč spousta spoluobčanů neinvestuje raději vůbec. Pro spoustu tuzemských investorů jsou jakékoliv investice do akcií a dluhopisů jenom virtuální záležitostí, ve které nevidí hodnotu.

A závěrem...

Celkový závěr tohoto článku nám připomíná, jak důležité je přistupovat k investicím s rozvahou a obezřetností. Chyby, kterým individuální investoři podléhají, vycházejí z mentálních zkratek a emocí, které mohou vést k nerozvážným rozhodnutím. Fenomény jako FOMO a zkreslení dostupnosti jsou reálnými výzvami, kterým čelíme při hledání vhodných investic.

Důraz na fundovaný pohled na investiční příležitosti a zdůraznění nezbytnosti důkladné analýzy a porozumění aktiv jsou klíčovými body. Vyhnout se zkreslení dostupnosti a preferování domácích investic je také důležité pro dosažení optimální diverzifikace portfolia.

Investoři by měli být kritičtí vůči informacím a mít na paměti, že i zdánlivě dobré příležitosti mohou nést rizika. Otevřená mysl, konzultace s odborníky a rozvážné zhodnocení všech aspektů jsou klíčové pro úspěšné investování. Ve světě finančních trhů platí, že rychlá reakce na emocionální podněty může být krátkozraká, zatímco pečlivá a informovaná strategie vede k dlouhodobému úspěchu.